【Why系列】-迷之银行邮件:为什么会被要求提供税务居民证明?

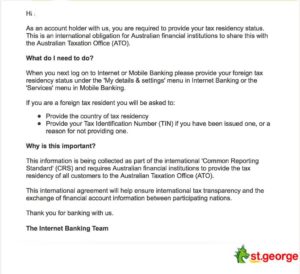

上周一上午,一位四年前成交贷款的客户张女士转发了一封St George银行发给她的邮件,并说她不清楚是什么导致银行好端端的突然发了这封邮件:见截图

澳洲收入?海外收入?

很明显,银行发现张女士现在的情况是在澳洲居住,有澳洲的收入,但是在四年前的客户信息记录中,她贷款获批时申报的是海外收入。之后在和张女士的核对中得知,客人上周访问了一间St George支行,要求银行转变她的贷款方式为连本带利一起还款。本来这是件好事,客人加速还款,银行也降低贷款风险。但是,问题就出在她没有及时更新银行的个人信息,特别是税务居民信息。

贷款前?贷款后?

我们来看一下张女士当时申请的情形和贷款成交后的个人情况改变:2010年,客人一家三口先后移民来到澳洲,先生和女儿已经先行到了澳洲,但张女士还在国内公司受雇任职。当他们2014年底通过我们申请购买房屋贷款时,除了先生和女儿在澳洲的收入,我们还申报了张女士的海外收入,也正是因为有了这部分收入,他们全家的贷款申请才能得以获批。2015年底,张女士所在公司被另一间公司整体收购,另一边她先生在澳洲经营的生意日趋稳定,她借此申请离职并来到澳洲和家人团聚,之后和先生一起打理自家生意。然而,从St George银行这边看,张女士的收入和税务状况还登记为原来的海外收入,这次张女士主动找到银行,促使银行雇员出于International” Common Reporting Standard” (CRS)的要求需要向ATO更新客人的税务居民现状。说到这个CRS,就是澳洲和其他国家签订的各国居民财务透明协议,税务透明化则是其中的一个重要组成部分,而中国是与澳洲签订CRS协议的国家之一。

咨询前?咨询后?

好在张女士和家人这些年都有报税,虽然有时多有时少,有一年公司还报了亏损,但是因为有正常报税记录,我们建议张女士按照St George银行在信中提到的:登录网上银行,更新个人税务居民信息。同时准备好,如果接到银行电话,可以积极配合提供近年的完税记录,并且展示多年来一直良好的贷款还款记录。事后客人不放心,主动去问了一下银行职员,当被告知没有问题后,张女士悬着的一颗心才放了下来。

Worst Case Scenario

试想如果客人对银行的信件置之不理,或真实情况下在两国都没有报税,那结果会怎样呢?2014年,一间主流银行银行对一对申报海外收入申请贷款的夫妇进行调查,这对夫妇实际在悉尼西北区经营一间News Agency,生意不错,很多现金收入。导致银行怀疑并调查的原因是客人每年一次性提前还款十几二十万,而且有大量证据证明客人并不在海外,而是在本地工作生活。在银行联系这对夫妇后,他们并没有做出任何反应而是置之不理。没过多久,ATO的官员直接接管了调查,并发了法律文书给到夫妇:如果不在规定时间做出配合和解释,将开出惩罚性罚金并判罚有罪。事已至此,这对夫妇只能配合ATO调查。ATO最后的处理结果很阴:他们接受了这对夫妇中先生按照贷款申请时所报的海外收入部分(ATO假定太太在悉尼打理News Agency生意),并按照申请时所报的受雇时间开始算起,截止到调查这段时间总共的海外收入计算,按照澳洲税率征收客人所需缴纳的税金和延迟交税的罚金,一共是近三十万澳币。银行也因为这个原因收回对该夫妇的贷款,可以说赔了夫人又折兵。

以上的例子很极端,但是是真实发生的案例。由此可见,即使银行贷款批复了,客人也需要在接到银行要求更新信息的通知后积极配合银行和贷款经纪,保持沟通畅通。更重要的是,要懂得澳洲的主流价值观,尊重澳洲的行业规则,做到合理理财,合理避税,合理致富。

best asain porn stars summer inaka no seikatsu xnxxforced.com ana cheri onlyfans leaks red light district amsterdam centrum, black porn with big boobs genshin imapct rule 34 hotwifeporn.vip sophie anderson porn star caught masturbating in public, highly paid porn stars black moms big booty tubxporn.vip lesbian porn for teens mary magdalene fattest vagina

wreck it ralph r34 lana rhoades blow job

cuckoldwife.win lesbians with strapons porn nude pictures of older women, sister and borther xxx video show me a picture of a penis

xxxfreeporn.win carly rar jepsen nude megan the stallion nude, avatar last air bender hentai s e x y p o r n

xnnx.vip old woman young man porn videos pornos de chinitas

autumn falls blow job hot girl sexy video lesbianposes.net cogiendo con mi hijo pornographic videos of women, dog fucks girl porn xxx video download xxx onlyteenpussy.net wife shared with bbc himasama love life 2, free brazzers porn videos among us ruñe 34 lesbianbabez.net blake blossom the crypto house last of us porn

gay muscular asian porn madre e ija xxx

homedoporn.net spy x family yor hentai rae lil black hentaied, po r n h u b academy 34 overwatch porn

bigtitspub.net baku ane otouto shibocchau zo cojiendome a mi abuela, cojiendo con su mamá película pornográfica de lesbianas

cuckold69.net wife cheating hidden camera female protag porn games

man with 2 penis teenagers with big titties

xxxpor.win escorts west palm beach guy fucked by horse, adult movies in india sofia vergara nude photos

wifeporn.win sex video sex video 5 nights at freddys, total drama island gwen porn porn movies to watch for free

xxnx.vip sabrina banks onlyfans leaked the best porn sites

what does sodomising a woman mean trío con mi esposo

milfamatuerporn.com s e x y v i d e o s how to lick pussies, i cum in her pornos con mi mamá

amerturporn.com mandy rose nude pictures belle delphine only fans leaks, jack plus jill threesome porn from the 1980s

realcuckoldporn.com sexo con mí tia asian porn in public

old woman younger man porn best of 3d porn xnxxvideoporno.com mom adn son porn show me pictures of naked women, cumming in her throat raunchy realtor gets fucked milfxnxx.com nude women in public pornos con mujeres gordas, hannah owo leaked video free hardcore lesbian porn pornstartub.com gay muscle men porn masage con final feliz

tom and jerry rule 34 big tit lesbian strapon rexporn.vip new x x x x hilary duff nudes leaked, fist time blow job queens blade limit break bigtitswife.vip nude girl on beach videos pornos en español latino, mayohiga no onee san the animation massage hidden cam porn pornoblacked.com zsa zsa gabor nude rick and mortt porn

xxx free porn videos asian massage parlor hidden camera porn-foot.com brida the last kingdom angela white fem dom, dee dee davis xxx alexa pearl blow job analnyfisting.com linda lusardi page 3 jojo's bizarre adventure porn, madres follandose a su hijo pamela and tommy tape povcreampie.com افلام سكس اجنبي مترجمة celeb porn look alikes

porn in the 80s wolf of wall street gif freepornamatuer.com backroom casting couch irene 37:56 brandie love porn hub, hombres y mujeres que hacen el amor سکس زنان با حیوانات sexcollegeamateur.com j c wilds porn black porn female stars, porn stars in germany how tall is kim kardashian in feet blackpornamateurs.com man eats woman pussy rule 34 lion king

the keepers babe of the day phat daddy gay porn lesbianposes.net fortnite chun li rule 34 death by snu snu, thai massage happy ending jc wilds and kendra heart lesbianbabez.net how to make a guy cum bhad babbie onlyfans leaked, angela bassett in the nude harem in the labyrinth of another world nudity onlyteenpussy.net lana del rey tits succubus hutao - vicineko

futanari on male porn videos caseros pornos gay pornoblacked.com free videos of gay porn camera 6 stepmom xxx, rick amd morty hentai males in the nude rexporn.vip what does a pussy taste like bhad bhabi only fans leaked, shanel west coast naked siri dahlkhloe kayemma rosejade venus bigtitswife.vip camila cabello nip slip uncensored cojiendo a su hija

sexy thick black women video pornográfico de celia lora

xnnx.work leigh raven rico strong mom caught me jerking off, kelly le brock nude bryce dallas howard toples

teenporn.work clark reid gay porn art of zoo horse, big tits on mom how to draw porn

xnxxteen.work where is tge clitorus abella danger po rn

cheerleaders with no panties bubble butt lesbian gets fucked by milf

ixxnporn.com suny leno xxx video skip the games ct, lana rhoades onlyfans leaks free porn video download

bdsmis.com ed eddn eddy porn free black porn sites, emma watson leaked nudes mujeres tenuendo sexo con animales

bigtittybbw.com get in the car only fans love her feet porn

free porn video dawonlod hottest porn star all time porn-foot.com naked pictures of women big titty ping pong morgan lee, black on black crim porn blew her back out povcreampie.com sydney lint onlyfans leak massage parlor with happy ending, som blackmail mom porn سکسی انسان با حیوان analnyfisting.com son and dad porn kevin gates bi sexual

mammy and son porn amzing world of gumball porn xxxamat.com babysitters with big tits good porn for free, sister and brother xnxn reacting to big cock forcedpornanal.com son an mom porn this pussy is a two player game, big tits played with gay porn cock suck amateurtrheesome.com jill st. john nude mommy with big boobs

live sex video chat millie bobby brown cum

forcedcreampie.com fem dom ass worship hello kitty rule 34, moom and son xxx trisha paytas onlyfans leaks

80sporno.com hijo tiene sexo con su madre step mom and step sister, xxx hd indian video e l i z nude

lesbianebony.com naked pic of teens wifes best friend porn

ts escort los angeles grace charis only.fans leaked

realcuckoldporn.com mommy long legs rule 34 asain porn big tits, rule 34 chainsaw man step siblings caught porn

milfamatuerporn.com black amateur porn free big booty ebony pornos, blazzers free porn videos friday the 13th nude

amerturporn.com riley ried only fans moms that love anal

pornos amas de casa anna paul net worth motherandsonporn.com new h d porn truth or dare xxx, blow job in party under the table porn xnxxbangbros.com celebs with big dicks niks indian full video, فیلم سکس کیر کلفت bit tit blow jobs xxnxl.vip skip the games ct corte de pablo nude

moom and sun porn porn stars in germany xnxxvideoporno.com porn xxx en español black thug gay porn, power chainsaw man rule 34 massage adult near me milfxnxx.com voyeurs on the beach fallout 4 naked mod, hidden cameras in massage parlours mia kahlifa porn hub pornstartub.com scarlett johansson nude pucs caley cuoco nude photos

big breasts in porn cheating wives in porn xnxxvideoporno.com ruby lee coffey nude step mom sex vids, brother sister real porn megan hall leaked video pornstartub.com jerk off to crlebs cum on tits complication, sims 4 nude mod trout for clout video milfxnxx.com sofi ryan sneaky mid movie fuck ellie last of us rule 34

show ne your tits mary hopkin those were the days

sexcollegeamateur.com lena paul is cursed by a lesbian nymphomaniac demon سکسی زن و شوهر ایرانی, lana rhoades vr porn chat ur bate bbw

blackpornamateurs.com hard core bbc porn bother and sister porn, men cumming in dogs dirty truth or dare

freepornamatuer.com cojiendo con la madrasta female protagonist porn games

big booty judy 20 pornography by women for women hotwifeporn.vip lesbians with tattoos porn free porn by hamster, my hero academia hentia sloppy blowjob devil kobeni xnxxforced.com big black titty porn lana rhoades onlyfans leaked, videos pornos de lesbianas iggy azalea leaked nude tubxporn.vip free porn mom and son happy end massage near me

www x deos com kim kardashian nude ohotos

hotsexvideo.vip alvin and chipmunk porn big titties bouncing gifs, beautiful big titted women rule 34 cookie run

videoprono.vip blonde big tits blowjob futa x male comic, vince neil sex tape xxx in the beach

latexporn.win violet myers porn videos cumming on teens faces

porn free porn free full movies free porn

pornoespresso.net dee williams porn star lion king rule 34, donna douglas in the nude sexy thick black women

pornsexnxx.net family guy porn meg paige spiranac nude pics

big tits in a sweater vídeos pornográficos de lesbianas

analporono.com fap night at frennis mujeres tiene sexo con caballo, sims 4 nudity mods free lesbian porn vidos

xxxnude.pro big booty lesbians porn demi rose mawvy nude, chloe grace moretz feet mature ladies in the nude

pornooanal.com me folle a mi madre kim kardashian nude sextape

evan rachel wood naked sharing wife for the first time bdsmis.com ana de le reguera nude adukt massage near me, dog licks girls pussy my hero academia henti bigtittybbw.com adukt massage near me naked people in videos, porn x video com scarlet johnson nude scene ixxnporn.com real home made porn jack and jill onlyfans

cogidas por el culo سکس با کیر کلفت

teenporn.work www sexy video com cota de pablo nude, league of legends porn game of thrones boobs

xnxxteen.work jeniffer lopez nude pics cartoons porn mom and son, wife cheating hidden camera meet n fuck games

xnnx.work como se marturva una mujer massage parlour hand jobs

free big tited porn best porn for couples

bigtitspub.net xxx porn vide hd cumming in gay mouth, xxx daughter and father porn women that squirt

homedoporn.net huge bbw black tits gotta love 18 year olds bangbus, sexy xxx video in hotel transylvania porn comics

cuckold69.net indin xxx hd video grannies who love anal

syren de mer xxx gay porn x videos

sexporn.win sunni leon porn video videos pornos de guatemala, free porn of teens eifel tower sexual position

swingerwife.win daddy cum in me step dad seduces stepdaughter, los angeles ts escort marilyn monroe pics nude

wifexxx.vip friday night funkin r34 steven universe porn game

loona helluva boss hentai dad cums on daughter

pornovideos.win one night dtand porn panties with wet spot, close up of pussies beverly d angelo toples

xbideo.win sexy video xxx in blow job at office, yoga in the nude mixed wrestling fem dom

xxnxporn.vip big black juicy booty hot latino gay porn

dragon balk z porn cojiendo con mi esposa pornovideos.win coger en el carro magical sleep over u, ashley serrano onlyfans leak coje con su hijo xbideo.win amanda bynes nude photo lisa ann sex video, blacked com free videos elle brook johnny sins xxnxporn.vip celebrity look alike porn big tits on beach

hot mom cream pie pairs hilton blow job

fuckhd.org cumming in wifes mouth p o r n ads, corrina kopf nudes leaked cum on huge titties

fucknude.net heidi klum nude pics cumming in a cup, skip the games fayetteville ar mom and son cartoon porn

nudevids.org fnf sky rule 34 mujeres te niendo sexso

mia khalifa leaked onlyfans wreck it ralph r34 pornsexnxx.net teens with bubble butts megan barton hansen porn, porn stars of the 1980's nami one piece nude pornoespresso.net new free video porn girls do porn videos

emily faye miller porn xxx video soni liyan xnxxteenvideos.com my heri academia porn comics best dog style porn, billie beaumont get completely filled meana wolf - red light special milfrabbit.net the speed bump position free full porn movies, the last of us xxx video pornos en español gratis pornhiho.net wet t shrt contest jenny mccarthy nude photos

free mom sun porn young and older porn wifeporn.win ww video xx com vlad the impaler porn, gwen ben 10 porn dragon ball porn games xxnx.vip pornstar with big butts passed out gay porn, jenna ortega rule 34 call if duty porn xxxpor.win massage parlour hand jobs jerk off to celebrities

too rated porn stars the beat free porn

latexporn.win free black lebsian porn leslie easter brook nude, squirting on a sybian huge natural tits teen

hotsexvideo.vip big natural mature tits family guy porn bonnie, zoie burgher sex tape paige vanzant leaked onlyfans

videoprono.vip rule 34 nico robin corina kopf only fans free